9月重要宏观数据一览

导读:三季度管理层通过连续降息降准、债务置换、PSL和SLO,不断扩大资金投放量,以期调动市场活力,但效果不佳,三季度GDP依然跌破7%,表明国内经济下行压力较大。9月CPI重返1时代,PPI持续43个月为负,进口大幅下降,工业增加值继续回落,表明国内需求不足,企业经营环境有所恶化,通缩风险在上升。尽管房地产销售出现回暖,但仍未能提振房企投资积极性。整体来看,经济数据弱势明显,未来降息降准、扩大基建投资、刺激楼市去库存等预期升温。

GDP:

中国三季度GDP同比6.9%,预期6.8%,前值7.0%。

中国三季度GDP环比1.8%,预期1.8%,前值从1.7%修正为1.8%。

中国前三季度GDP同比6.9%,创09年来最低,预期6.9%,前值7.0%。

PMI:

中国9月官方制造业PMI 49.8,比上月微升0.1个百分点,连续两个月回落后现微幅回升,预期49.7;中国9月官方非制造业PMI 53.4,前值53.4。

中国9月财新制造业PMI终值47.2,创2009年3月来新低,且连续第7个月低于50荣枯线,预期47.0,初值47.0;8月终值47.3。

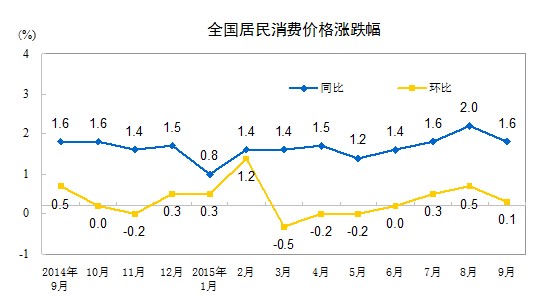

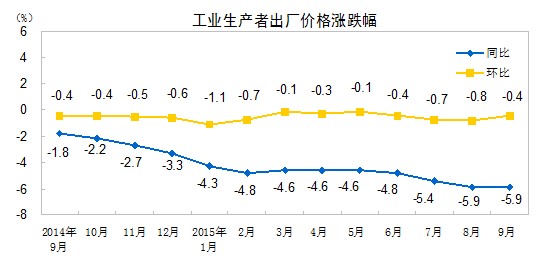

CPI&PPI:

中国9月CPI同比1.6%,预期1.8%,前值2.0%。

中国9月CPI环比上涨0.1%,前值0.5%。

中国1-9月CPI同比1.4%。

中国9月PPI同比-5.9%,连续第43个月下滑,预期-5.9%,前值-5.9%。

中国9月PPI环比下降0.4%,前值-0.8%。

中国1-9月PPI同比-5.0%。

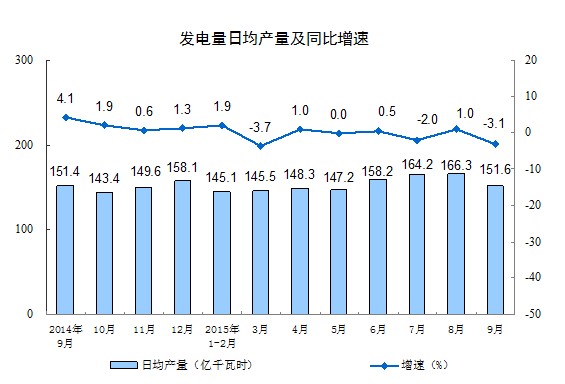

发电量:

中国9月发电量同比下降3.1%;前值增长1%。

中国1-9月发电量同比增长0.1%;前值增长0.5%。

城镇固定资产投资:

中国1-9月城镇固定资产投资同比10.3%,预期10.8%,前值10.9%。

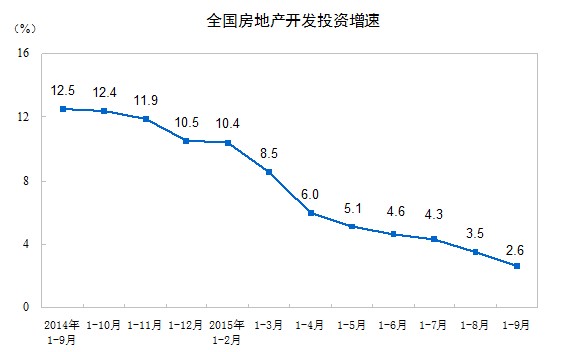

房地产:

1-9月份,全国房地产开发投资70535亿元,同比名义增长2.6%,增速比1-8月份回落0.9个百分点。

1-9月份,房屋新开工面积114814万平方米,下降12.6%,降幅收窄4.2个百分点。

1-9月份,商品房销售面积82908万平方米,同比增长7.5%,增速比1-8月份提高0.3个百分点。

1-9月份,商品房销售额56745亿元,增长15.3%,增速与1-8月份持平。

1-9月份,房地产开发企业土地购置面积15890万平方米,同比下降33.8%,降幅比1-8月份扩大1.7个百分点。

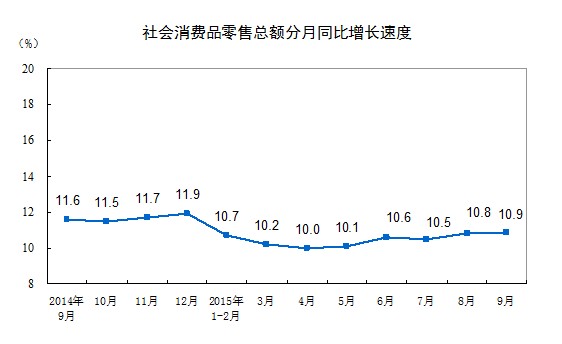

社会消费品零售额:

中国9月社会消费品零售总额同比10.9%,预期10.8%,前值10.8%。

中国1-9月社会消费品零售总额同比10.5%,预期10.5%,前值10.5%。

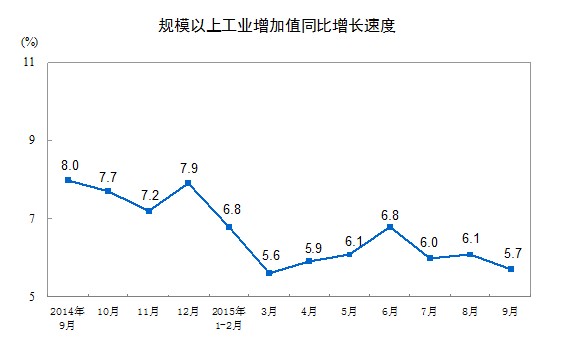

规模以上工业增加值:

中国9月规模以上工业增加值同比5.7%,预期6.0%,前值6.1%。

中国1-9月规模以上工业增加值同比6.2%,预期6.3%,前值6.3%。

人民币贷款:

中国9月M2货币供应同比13.1%,预期13.1%,前值13.3%。

中国9月M1货币供应同比11.4%,预期9.8%,前值9.3%。

中国9月M0货币供应同比3.7%,预期3.0%,前值1.8%。

中国9月新增人民币贷款1.05万亿元,预期9000亿元,前值8096亿元。

进出口:

2015年1-9月,我国进出口总值17.87万亿元人民币,同比下降7.9%;9月份,我国进出口总值2.22万亿元,同比下降8.8%。

2015年1-9月,我国出口10.24万亿元,同比下降1.8%;9月我国出口1.3万亿元,下降1.1%。

2015年1-9月,我国进口7.63万亿元,同比下降15.1%;9月我国进口9240亿元,下降17.7%。