全国冷轧一周评述:需求减弱愈加明显 冷市多窄幅波动 (01.03-01-10)

本周全国冷轧 现货 价格呈涨跌互现运行,整体均价呈上行趋势。基本面看,冷轧产量较上周增量,厂库增加,社库基本持平。据市场反馈,临近春节,市场需求逐渐减弱,市场贸易基本不愿调整价格,一方面,社库持续多周呈下滑态势,加之冬储意向偏弱,年前累库迹象不明显;另一方面,钢厂2月持续挺价政策支撑,以及贸易商预测1月结算相对较高预期,不愿下调价格。预计下周全国冷轧呈窄幅震荡为主。

价格方面:截至发稿,本周1.0mm冷轧均价为4424元/吨,环比上涨5元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁 冷卷 报价4240元/吨,周环比涨20元/吨;上海市场1.0mm鞍钢冷卷报价4470元/吨,周环比涨10元/吨;广州1.0mm鞍钢冷卷报价4580元/吨,周环比跌10元/吨。

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率79.64%,周环比上升1.9%;钢厂周实际产量为80.61万吨,周环比增加1.92万吨;钢厂库存31.81万吨,周环比上升1.88万吨。

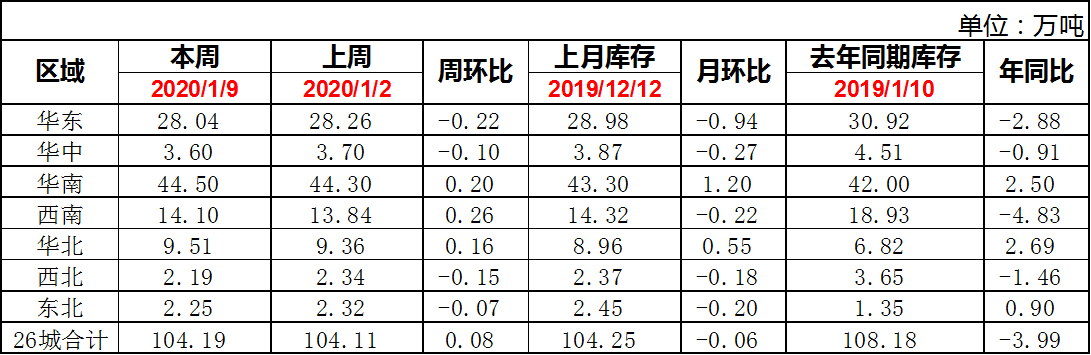

库存 方面:9日本网监测23个城市库存,本周冷轧板卷社会库存102.82,周环比增加0.03,月环比减少0.13,年同比减少4.15(单位:万吨);9日本网监测26个城市库存,本周冷轧板卷社会库存104.19,周环比增加0.08,月环比减少0.06,年同比减少3.99(单位:万吨)。

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货价格高位盘整运行,市场高位成交小幅回落。具体价格方面:截至发稿,1.0鞍卷4490,本卷4450,本板4480,武卷4470,唐二卷4460,首卷4470,邯卷4460,马卷4480;1.5-2.0各大钢厂报价4440-4450。库存方面:9日上海板材仓库同口径冷轧22.04万吨,周环比减少0.3万吨。 另9日本网所盘上海全体仓库冷轧49.09万吨,周环比减少0.5万吨。成交量方面:本周上海样本企业日均成交量为2220吨,周环比日均成交量减少34吨,降幅为0.98%,虽然临近过年,但从调研数据来看,市场需求暂没有明显放缓的节奏,但由于下周是年前最后有效一周,大部分商家表示下周五结束后即进入假期模式,预计下周成交量因季节性客观因素减量。商家心态方面:临近过年,市场需求逐步减少,现货价格维稳为主;另外,上海市场库存已经连续多周环比下降,年前累库的迹象不明显,再加上钢厂2月份继续挺价的政策,因此商家也不愿意降价出货。综合而言,本周上海冷轧现货价格高位持稳运行,预计下周继续盘整运行。

乐从冷轧:本周乐从冷轧价格小幅下行,市场成交偏弱。截至发稿:现1.0鞍4570首4570唐4550包4540本浦4550柳4540,部分下调10元/吨;其余钢厂普通厚规格价格在4510-4540之间。(单位:元/吨)市场方面,近期到货量维持正常水平,价格小幅回落,基本符合预期。具体来看,终端企业陆续开始放假,导致采购需求疲软,近期市场成交一直处于低位运行;具体成交数据来看:据统计,本周样本企业日均成交1489吨,周环比日均增加28吨,增幅为1.9%,年同比减少833吨,减幅35.8%。库存方面:截止9日数据,本周乐从市场冷轧库存为44.5万吨,较上周增加2000吨,增幅为0.45%,年同比增幅5.9%。心态方面:由于结算价格不低,贸易商表示不愿意低价亏本出货,近期价格承压下行但仍有成本支撑,部分出货意愿强烈的贸易商会降价出货,优惠力度10-40元/吨不等。综合来看,乐从市场冷轧行情趋弱运行,预计下周价格仍会有小幅下行,成交逐步减弱。

京津冀冷轧:本周京津冀冷轧市场 供给 依然偏紧张,主导钢厂 鞍钢 天铁、 包钢 到货正常,其他钢厂资源多集中在直供终端,对市场供给寥寥无几。在供给紧张格局的支撑下,本周 贸易商 报价趋强,但成交并不理想,主要因为终端年底资金紧张且面临假期,资源采购量降低,而中间投机环节认为板材属于估值偏高的水平,冬储风险偏大,基本无囤货行为。目前全国市场基本盘整运行,南北价差保持正常偏好,为北材南下预留一定空间。生产方面,2020年1月10日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为23.98万吨,本周钢厂周年化产能利用率为81.21%,较上周下降0.33%。下周开始,市场将陆续有商户放假过节,市场将启动休市状态,预计价格盘整运行。

武汉冷轧:临近周末,武汉市场冷轧价格略有下调。据了解,本周已有部分资源抵市,使得之前较缺货的规格得到了补充。加上临近春节,下游加工企业也早已备货,所以出货量在逐渐减少,为了减轻节后 库存 压力, 贸易商 主动降价销售,部分规格下调幅度达到20-30元/吨。订货方面,宝钢已出台2月份的 期货 调价信息,由于今年过年整体提前,考虑到贸易商及下游企业近两周将陆续放假,因此将订货价格提前发布,以便完成年前的订货。从期货调价幅度来看,普冷基价上调100元/吨,其他品种也有不同程度的上调。这使得贸易商的订货 成本 将提高,所以对于2月份的订货量并不会太多,基本按照 需求 采购。总体来看,临近春节武汉市场冷轧价格或将平稳运行。

重庆冷轧:本周重庆地区冷轧板卷价格趋弱运行,成交量一般。价格方面,现 攀钢 1.0*1000mm宽 冷卷 市场销售价格在4510元/吨,1.0*1250mm宽冷卷市场销售价格在4430元/吨; 柳钢 1.0*1250mm宽冷卷销售价格在4410元/吨。从周初开始市场成交情况日渐冷清,终端 需求 表现十分疲软。当前市场整体资源充裕,终端备货意愿不强。商家表示,由于今年 制造业 经济不景气,终端放假时间较往年有所提前,回款周期却延长,年底压力倍增。 库存 方面,钢厂到货周期正常,而市场成交明显缩量,市场库存小幅累积,商家心态十分谨慎。综上所述,故预计重庆冷轧价格或将弱势为主。

山东市场:山东冷轧:价格方面: 莱钢 1.0*1250*C报价4260元/吨,河钢 邯钢 1.0*1250*2500报价4460元/吨,山钢 日照 1.0*1250*C报价4340元/吨。本周山东冷轧稳价运行,市场成交一般。 库存 方面,本周山东地区库存周环比下降,济南地区0.94万吨,青岛预估在2.7万吨左右,莱芜预计在0.8万吨左右。成交方面,大户日均成交量维持在50-150吨左右。通过 贸易商 的反馈看,本周山东地区的资源略显紧张,主要是年关临近,大部分贸易商订货量下降,造成市场资源紧缺;钢厂方面,日钢上调订货价格50元/吨,莱钢、泰钢价格暂稳,山钢日照订货价格在4310元,价格偏高,大户主动减少订货量。 需求 方面,本周山东地区终端采购一般,未有明显放量。综合来看,短期内山东冷轧价格呈暂稳运行格局。