江苏钢市一周评述:建材价格持续回落 板材价格偏强震荡(2019.11.29-2019.12.6)

【本周江苏主要市场价格变化汇总】

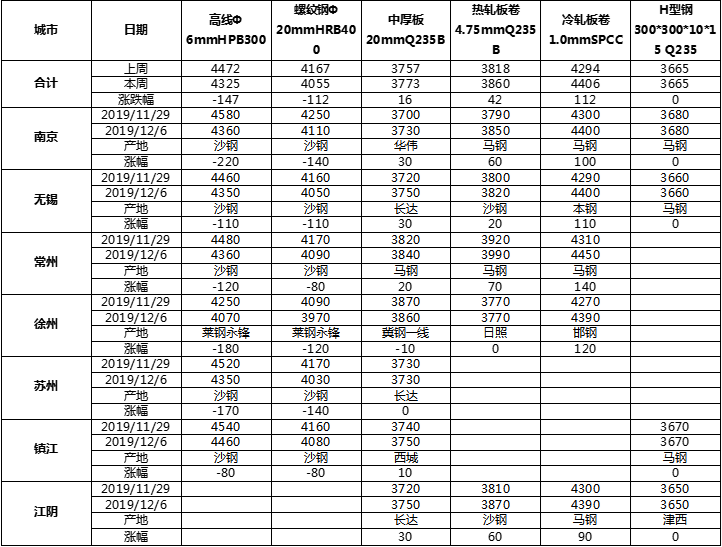

建筑钢材:本周省内建筑钢材价格小幅回落。截至发稿,省内一线资源主流成交报价4070元/吨-4130元/吨,二线资源主流成交报价4010元/吨-4050元/吨,三线资源成交报价3890元/吨-3920元/吨。价格方面在期螺的带动下小幅走弱,市场需求依旧表现较好但市场心态偏空,成交整体表现一般。北材逐步投入江苏市场,部分规格的紧张的局面也有一定的缓解,但部分规格依较为紧俏。库存方面,本周省内建材库存小幅减少,主要是由于商家目前仍以出货的操作为主,其次到货情况较少,商家目前心态仍旧较为谨慎。综合预计下周省内建筑钢材价格仍将持续回落。

热轧板卷:本周省内热轧价格整体稳中有升。截至发稿,张家港主流卷价3780元/吨,部分货少规格报价3820-3830元/吨;南京主流卷价3850元/吨;开平板价格跟调卷价。目前省内热轧市场价格处于高位,社库水平处于低位,二者拐点尚未出现,市场环境较之前期逐渐稳定,成交表现中规中矩,但还是会受供给运输一定程度上的影响。市场反馈看空心态偏多,所以商家趁势销售,出货为主,基本不存在囤货现象,各地市场现有资源库存周期较短。综合来看,近期市场在途资源充足,投放有增量的趋势,预计短期内会有到货支撑供给面。接近年末,涨势行情或将迎来松动。

中厚板:本周江苏区域整体价格有所走强,主因还是由于市场上资源较为紧张。从省内供应端的情况来看的话,本周省中厚板钢厂飞达、扬州恒润存在检修情况,阶段性供应量有所减少,部分常规规格出现了缺货的现象。其余南钢、沙钢、长达等钢厂基本维持正常,宽厚板以及低合金方面维持着正常的投放,部分区域存在萍钢的集中到货情况,其中低合金占比较多。从规格方面来看,主流规格齐全,个别薄板有缺货现象存在。主要市场库存方面来看的话,本周江阴、无锡等地库存均存在不同程度的降低,库存环节压力有进一步的缓解现象。短期市场整体心态目前来看还是偏谨慎,预计价格盘整运行。

【库存数据】

目前江苏主流市场建材库存总计28.27万吨,较上周同期增加1.47万吨。其中南京8.16万吨,苏州4.23万吨,无锡3.07万吨,常州2.73万吨,徐州1.55万吨,南通1.5万吨,扬州3.23万吨,泰州3.8万吨。

江苏省钢厂建材总库存为66.36万吨,库存较上周增加4.27万吨。其中螺纹钢总库存截止到目前为止为53.58万吨,库存较上周增加3.02吨。线盘总库存截止到目前为止为12.78万吨,库存较上周增加1.27万吨。