全国中厚板市场周评:价格偏强震荡 库存稳步下移(2019.11.29-2019.12.6)

根据Myspic价格指数显示,6日国内扁平材指数为123.47,较上周相比上涨0.48%,较上月上涨3.75%,比去年上涨0.74%。从扁平材的代表品种来看,本周末热卷价格指数为136.01,相对上周相比上涨0.71%,相对上月上涨5.18%,相对去年上涨1.12%。中厚板价格指数为138.61,相对上周上涨0.24%,相对上月上涨2.13%,相对去年下跌2.38%。

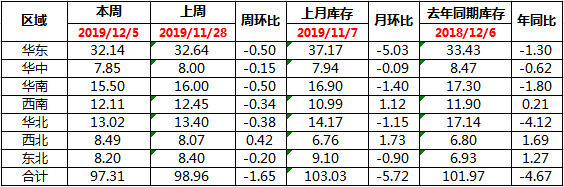

上海:本周上海市场价格整体上涨。目前市场一线资源普板主流价格在3770元/吨,较上周上涨40元/吨,二线资源普板主流价格3740元/吨起,较上周上涨40元/吨;从资源供应来看,本周资源供应整体偏紧,一线钢厂萍钢有打折政策,目前发货量不多,二线钢厂恒润近期也有检修,检修期间有打折政策,对市场供应也有一定缩减,从库存来看,本周上海市场中厚板社会库存12.42万吨,较上周上涨了0.05万吨,主要原因是终端对紧缺资源需求旺盛,以20mm规格的资源为主,其它规格资源需求清淡,总体来看库存处于堆积态势,尤其以20mm规格的资源普遍存在缺货情况,目前市场以南钢、萍钢、鞍钢、恒润的中间规格供应不足为主要矛盾,导致部分稀缺规格价格大幅拉涨,部分规格普板价格达到3850元/吨左右,与主流规格价差拉大,成交方面,本周市场成交整体表现一般,虽然市场需求面较好,但受到资源供应不足等因素的影响,出货情况起伏不定,商家对后市看空。预计下周上海市场中厚板价格会弱势盘整运行为主。

京津冀:本周京津冀中厚板市场整体价格平稳运行,市场成交较上周继续缩量。本周市场交投氛围较上周明细冷清,成交逐步缩量,贸易商心态有所回落,操作多以出货为主。本周库存较上周变化幅度较小,现货市场缺货现象仍存,短期内缺货现象难以改善,对价格支撑力度较强。钢厂近期接单情况较差,但短期内下调锁价的可能性较小。整体来看,现货市场底部支撑力度较强,且淡季特征较为明显。综上所述,预计短期内京津冀中厚板市场或维持盘整运行,但风险仍应警惕。

广州:本周广州中厚板价格继续小幅拉涨,以韶钢Q235B为例,现主流过磅价报4050-4060元/吨,其余如柳钢、宝钢、鞍钢过磅价3980-4050元/吨,价格较上周拉涨20-30元/吨。市场方面,由于现市场中厚板现货库存不大,且在后续到货预计较少的情况下,多数商家存在惜售心态,因此普中板及低合金板价格仍较上周小幅上探。成交方面,受低库存影响,部分规格或断货或紧张,整周实际成交情况表现一般。资源方面,本周资源到货较少,库存水平持续下降,据同口径统计,本周中厚板库存量为15.5万吨,较上周库存下降0.5万吨;另据了解,印尼浦项资源已到港,预计本周末将陆续送达仓库,将对目前稀缺规格有所补充。综合来看,虽近期将有外材补充,但市场实际库存仍旧维持偏低水平,短期现货规格仍将偏紧,预计下周广东中厚板价格维持盘整为主。

本周全国中板库存总量为97.31万吨,较上期减少1.65万吨。

二、本周暂无钢厂调价